Abbiamo già esaminato il modello di business e i principali competitors di Meta in un precedente articolo, se te lo sei perso puoi trovarlo QUI.

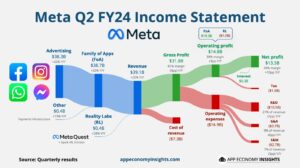

Nel secondo trimestre del 2024, Meta Platforms ha registrato risultati finanziari solidi, con ricavi totali di 39,1 miliardi di dollari, un aumento del 22% rispetto allo stesso periodo del 2023. La crescita è stata trainata dall’aumento del numero di impression pubblicitarie (+10% Y/Y) e del prezzo medio per annuncio (+10% Y/Y), confermando il potenziale di crescita del business pubblicitario di Meta nonostante le sfide del settore.

I principali contributi ai ricavi provengono dalla sua “Family of Apps”, che include Facebook, Instagram, WhatsApp e Messenger, con un totale di 3,27 miliardi di utenti attivi giornalieri a giugno 2024, segnando un aumento del 7% su base annua. La pubblicità continua a essere il motore principale di crescita di Meta, con i ricavi pubblicitari che hanno raggiunto 38,3 miliardi di dollari, trainati da una crescente domanda in settori come l’e-commerce e l’intrattenimento.

Meta ha inoltre investito pesantemente in Reality Labs, la divisione che si occupa di realtà virtuale (VR) e realtà aumentata (AR), generando ricavi per 353 milioni di dollari, con un aumento del 28% rispetto al 2023. Tuttavia, Reality Labs continua a registrare perdite operative significative, con una perdita di 4,5 miliardi di dollari.

Crescita futura

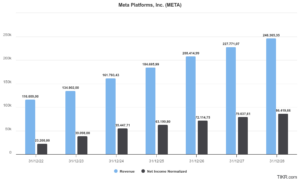

Gli analisti prevedono per Meta Platforms una crescita solida nei prossimi cinque anni, trainata dalla continua espansione del business pubblicitario su Facebook, Instagram e WhatsApp, e dal crescente interesse per la realtà aumentata. Si stima che entro il 2028 i ricavi di Meta supereranno i 240 miliardi di dollari, con una crescita annuale composta (CAGR) dell’11% circa per il periodo 2025-2028, mentre l’utile netto potrebbe aumentare ad un tasso maggiore grazie ad un’espansione dei margini.

Dal mio punto di vista, Meta potrebbe fare ancora meglio di quanto previsto, soprattutto con l’espansione delle funzionalità di monetizzazione di WhatsApp e Reels su Instagram, e con gli investimenti a lungo termine in realtà virtuale e aumentata attraverso Oculus e Smart Glasses, che potrebbero diventare nuovi motori di crescita importanti, specialmente per il lungo termine.

Stima del fair value

Nonostante la pubblicità rappresenti ancora la quasi totalità dei ricavi per Meta, l’azienda sta ampliando il suo business attraverso investimenti in aree ad alta crescita come la realtà virtuale e aumentata e l’intelligenza artificiale, ponendola in una posizione privilegiata tra le aziende più innovative al mondo. Questi settori emergenti offrono un potenziale di crescita significativo per ampliare e diversificare il business. Per questi motivi e per la sua posizione dominante nel segmento pubblicitario, credo che Meta meriti un multiplo superiore alla media di mercato.

Negli ultimi dieci anni, Meta ha mantenuto un multiplo P/E NTM (prezzo/utili sui prossimi 12 mesi) in un range compreso tra 20x e 30x, con picchi più alti durante i periodi di forte crescita come nel 2015. Attualmente, il multiplo P/E si aggira attorno a 26x, in linea con la sua media storica, riflettendo la solidità del core business.

Le stime degli analisti prevedono invece una crescita degli utili per azione (EPS) di circa il 17% annuo per i prossimi cinque anni, sostenuta dalla crescita delle impression pubblicitarie e dalla migliorata monetizzazione delle altre piattaforme.

La concorrenza tra le principali aziende pubblicitarie, come Google, TikTok e Snapchat è sicuramente agguerrita, ma Meta continua a dominare il mercato dei social media, grazie alla sua ampia base di utenti e alla capacità di monetizzare molto più efficacemente le sue piattaforme, in particolare Facebook e Instagram. Nonostante la sfida di rivali come TikTok, che ha guadagnato rapidamente terreno nel segmento dei video brevi, credo che Meta manterrà la sua posizione dominante e che pertanto meriti un multiplo NTM in linea con la sua media storica o addirittura superiore, utilizziamo dunque un 27x.

Moltiplicando il multiplo di 27x per le stime degli EPS di $22,70 per i prossimi 12 mesi, otteniamo un per Meta un fair value di circa $610, in linea con il prezzo attuale delle azioni, suggerendo un rendimento atteso medio del 10-12%, allineato alle previsioni degli analisti.

Concludiamo dicendo che Meta rappresenta un’opportunità di investimento a lungo termine interessante, grazie anche alla sua forte posizione finanziaria e alla continua crescita del business pubblicitario. Si tratta però di un’azienda non a sconto ai prezzi attuali, senza quindi un margine di sicurezza nel caso in cui non dovesse rispettare le attese di crescita. Con oltre tre miliardi di utenti attivi, le piattaforme pubblicitarie di Meta continueranno a generare entrate significative, mentre i suoi investimenti nelle tecnologie immersive potranno sbloccare ulteriore valore al momento poco considerato dal mercato.

Tutti i contenuti dell’articolo hanno scopo informativo e didattico, pertanto non sono in alcun modo da intendersi come consigli finanziari.

{kind=link}

{kind=link}

{kind=link}

Stay In Touch