Nel mondo della finanza personale, le decisioni che prendiamo oggi possono avere un impatto enorme sul nostro benessere futuro. Quando si parla di investimenti, è facile concentrarsi solo su rendimenti, tassi di interesse e previsioni di mercato, ma uno degli aspetti più sottovalutati e al tempo stesso più determinanti è quello dei costi. Spese ricorrenti, commissioni nascoste e incentivi poco trasparenti possono erodere silenziosamente una fetta importante dei tuoi guadagni nel corso degli anni.

In questo articolo, voglio mostrarti quanto può incidere la scelta tra un fondo a gestione attiva venduto da una banca tradizionale e una consulenza finanziaria indipendente basata su ETF efficienti e trasparenti.

Fondo bancario: costi elevati ma risultati spesso deludenti

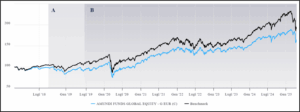

Prendiamo come esempio il fondo “AMUNDI FUNDS GLOBAL EQUITY – G EUR”, un fondo comune gestito attivamente che utilizza l’indice MSCI World come benchmark di riferimento. Questo fondo viene spesso proposto dagli sportelli bancari a clienti che cercano un’esposizione internazionale ben diversificata. Il problema è che, come tanti fondi a gestione attiva, anche in questo caso ci troviamo di fronte a una struttura di costi piuttosto pesante: fino al 3% di commissione iniziale, un 2,03% annuo di spese di gestione e anche una commissione sulla performance, applicata se (e solo se) il fondo riesce a fare meglio del mercato. Ma qui sta il nodo: nella pratica, queste promesse di sovraperformare raramente vengono mantenute.

Guardando ai dati, dal 2018 a oggi l’indice MSCI World ha guadagnato circa il 93%, mentre lo stesso fondo Amundi si è fermato al 63%. Il risultato? Un divario di rendimento del 30% a sfavore dell’investitore che si è affidato alla banca. E questo senza considerare che il rischio del fondo non è necessariamente inferiore a quello dell’indice, anzi, spesso i fondi attivi assumono rischi aggiuntivi pur di cercare di battere il benchmark.

L’alternativa: consulenza indipendente

Di fronte a questa realtà, la consulenza finanziaria indipendente rappresenta un cambio di paradigma. L’investitore non è più un “cliente” a cui vendere un prodotto, ma una persona da accompagnare con attenzione, competenza e, soprattutto, senza conflitti d’interesse. Nessuna retrocessione, nessun incentivo a spingere un fondo piuttosto che un altro: solo una selezione razionale ed efficiente degli strumenti più adatti per raggiungere i tuoi obiettivi.

Nel caso dell’investimento globale, un ETF che replica l’MSCI World – come l’iShares Core MSCI World UCITS ETF – offre le stesse opportunità di diversificazione del fondo Amundi, ma a un costo annuo di appena lo 0,2% o meno. Non ci sono commissioni di ingresso né costi legati alla performance. E quando questo ETF è inserito in un portafoglio costruito da un consulente indipendente, l’investitore beneficia di una gestione professionale, personalizzata e trasparente, con un costo massimo dello 0,8% annuo per la consulenza nel mio caso.

Scopri qui il mio servizio di consulenza e tutti i dettagli sui costi.

Facciamo due conti: su un investimento simulato di 100’000 €, dal 2018 ad oggi il fondo bancario ti avrebbe lasciato con circa 165’000 €, mentre l’indice avrebbe portato il capitale a circa 195’000 €. Parliamo di una differenza di 30’000 € in sette anni.

Con la consulenza indipendente, avresti speso circa 8’500 € in parcella per il servizio e circa 2’500 € per le commissioni dell’ETF, per un totale di 11’000 €. Circa un terzo rispetto ai 30’000 € di “costi invisibili” sostenuti col fondo bancario. E soprattutto, con una performance nettamente superiore che ti avrebbe lasciato con circa 184’000 € contro i 165’000 € del fondo bancario.

Più trasparenza, più controllo, più risultati

La differenza non sta solo nel prezzo, ma in tutto ciò che sta dietro. Quando ti affidi a un consulente indipendente, non stai comprando un prodotto, stai acquistando un servizio costruito attorno ai tuoi interessi. Hai la certezza che le scelte siano fatte per il tuo bene, con logica, metodo e senza pressioni commerciali. Ogni euro speso in consulenza è tracciabile, giustificabile, verificabile. E il bello è che, grazie all’utilizzo di strumenti efficienti come gli ETF, non devi rinunciare a nulla: puoi avere un portafoglio ben diversificato, con un livello di rischio adeguato ai tuoi obiettivi e con la massima efficienza in termini di costi e rendimento.

La consulenza indipendente ti offre anche un altro grande vantaggio: la serenità. Non devi preoccuparti di capire se il fondo proposto è davvero adatto, se il promotore ha qualche interesse nascosto o se le commissioni sono troppo alte. Hai al tuo fianco un professionista che lavora solo per te, che ti ascolta, ti guida, ti educa e ti tutela nel tempo.

Tutti i contenuti dell’articolo hanno scopo informativo e didattico, pertanto non sono in alcun modo da intendersi come consigli finanziari.

{kind=link}

{kind=link}

{kind=link}

Stay In Touch