Abbiamo visto nel precedente articolo su Google il modello di business e i principali competitors dell’azienda, ora analizzeremo in maniera più approfondita i numeri dell’azienda.

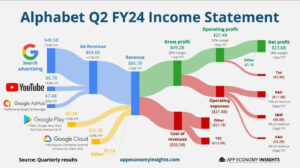

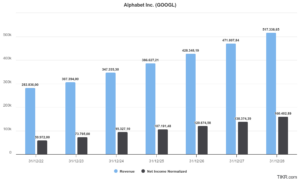

Nel secondo trimestre dell’anno fiscale 2024, Alphabet ha generato ricavi totali di 84,7 miliardi di dollari (+14% su base annua). I principali segmenti di business che contribuiscono ai ricavi sono così segmentati:

- Pubblicità di ricerca con 48,5 miliardi di dollari (+14% Y/Y)

- YouTube con 8,7 miliardi (+13% Y/Y)

- Google AdMob (insieme ad AdSense e Google Ad Manager) con 7,4 miliardi, in calo del 5% Y/Y

- Google Play ha prodotto 9,3 miliardi (+14% Y/Y)

- Google Cloud ha registrato una crescita significativa con 10,3 miliardi di dollari (+29% Y/Y).

Tra le principali voci di costo rientrano i 35,5 miliardi di costi per le vendite seguiti da 11,9 miliardi spesi in ricerca e sviluppo, fondamentali per la crescita nel lungo termine dell’azienda.

I margini di Alphabet sono robusti: il profitto lordo si attesta a 49,2 miliardi di dollari, con un margine del 58%, in aumento di 1 punto percentuale rispetto all’anno precedente. L’utile netto raggiunge invece i 23,6 miliardi, rappresentando un margine netto del 28%, anch’esso in crescita di 3 punti percentuali su base annua.

Crescita futura

Gli analisti prevedono per Alphabet una crescita costante nei prossimi cinque anni grazie alla continua espansione del business pubblicitario e all’incremento della domanda per Google Cloud. Le stime per i ricavi del 2028 superano i 500 miliardi di dollari (11% CAGR) mentre l’utile netto è previsto a 160 miliardi di dollari (16.7% CAGR) con un margine in espansione al 32% rispetto al. Dal mio punto di vista, Alphabet potrebbe fare ancora meglio di quanto previsto raggiungendo anche una crescita del 12/13%, spingendo ulteriormente su YouTube come piattaforma di streaming e di contenuti premium. Inoltre, i Robotaxi di Waymo, se implementati su larga scala, potrebbero rappresentare una svolta significativa nel settore della mobilità autonoma, aggiungendo un nuovo motore di crescita.

Stima del fair value

Sebbene la pubblicità rappresenti ancora la maggior parte dei ricavi, l’azienda statunitense sta diversificando il business attraverso investimenti in settori emergenti in forte crescita, come l’intelligenza artificiale per servizi cloud e la guida autonoma. Per tale ragione l’azienda merita dal mio punto di vista un multiplo superiore a quello medio del mercato.

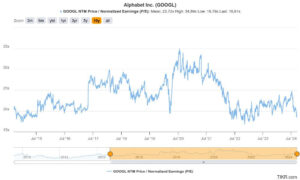

Negli ultimi 10 anni il multiplo P/E NTM (sugli utili dei prossimi 12 mesi) si è aggirato in un range compreso tra 20 e 30 ma nell’ultimo periodo siamo scesi nuovamente sotto ai 20x per i timori di sanzioni dovuti all’abuso della posizione monopolistica dell’azienda. Il fatto che l’azienda abbia molte pressioni dall’antitrust è a mio avviso un segnale che indica la posizione di forza di Google e le difficoltà di nuovi entranti a competere nel settore.

La concorrenza con le altre big tech è invece più agguerrita, con grandi sfidanti come Meta, Amazon e Microsoft tuttavia, la sensazione è quella di un oligopolio in cui ognuno dei player domini il proprio settore con Alphabet che domina il mercato dell’advertising su motori di ricerca.

Se consideriamo quanto appena detto, la media storica del multiplo e le stime di crescita degli EPS per i prossimi anni del 15% all’anno possiamo affermare che Google merita un multiplo NTM di almeno 23x.

Moltiplicando il multiplo di 23 per le stime degli EPS per i prossimi 12 mesi di $8.04 otteniamo un fair value di $185, un 12% più alto rispetto ai $165 a cui l’azienda è prezzata attualmente. Google sembra dunque un’opportunità di investimento valida ai prezzi attuali senza offrire però un elevato margine di sicurezza in caso di crescita futura sotto le attese degli analisti.

L’azienda utilizza la propria cassa per riacquistare azioni ogni trimestre, in particolare nel corso degli ultimi 5 anni ha ridotto il numero di azioni in circolazione del 2/3% ogni anno, restituendo ulteriore valore agli azionisti. Inoltre, dal 2024 Google ha iniziato a pagare un piccolo dividendo con yield dello 0.5% con un’elevatissima probabilità di vedere crescite a doppia cifra nei prossimi anni.

Conclusioni

Alphabet sembra essere una buona opportunità di investimento per il lungo termine, la rapida crescita dei servizi cloud può essere un driver di crescita per tutto il prossimo decennio mentre i business pubblicitari continueranno ad essere la cash machine dell’azienda. I rami più piccoli come Waymo invece hanno un grande potenziale di crescita nel lunghissimo termine, con la possibilità di essere fra 10-15 anni tra le principali fonti di entrate per l’azienda. Il tutto basandoci sulla valutazione precedente è disponibile ad un prezzo di poco inferiore al Fair Value, non rischiando così di pagare un prezzo troppo elevato per l’azienda.

Tutti i contenuti dell’articolo hanno scopo informativo e didattico, pertanto non sono in alcun modo da intendersi come consigli finanziari

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Stay In Touch