Nel precedente articolo abbiamo esaminato il modello di business di LVMH, ora analizziamo i numeri.

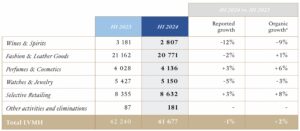

Nel primo semestre del 2024, LVMH ha riportato ricavi totali di 41,68 miliardi di euro, con una leggera diminuzione dell’1% rispetto ai 42,24 miliardi di euro dello stesso periodo del 2023. Tuttavia, utilizzato tassi di cambio costanti su base organica, la crescita è stata del 2%, nonostante l’impatto negativo del rafforzamento dell’euro rispetto ad altre valute come il renminbi cinese e lo yen giapponese.

I segmenti principali del business di LVMH hanno riportato i seguenti ricavi:

- Moda e pelletteria: 20,77 miliardi di euro (-2% Y/Y, crescita organica +1%)

- Vini e alcolici: 2,81 miliardi di euro (-12% Y/Y, organica -9%)

- Profumi e cosmetici: 4,14 miliardi di euro (+3% Y/Y, organica +6%)

- Orologi e gioielli: 5,15 miliardi di euro (-5% Y/Y, organica -3%)

- Retail selettivo (Sephora, DFS): 8,63 miliardi di euro (+3% Y/Y, organica +8%)

Il margine operativo di LVMH è stato del 25,6%, leggermente inferiore al 27,4% dello stesso periodo nel 2023 mentre il profitto operativo è stato di 10,65 miliardi di euro, con una diminuzione dell’8% rispetto agli 11,57 miliardi di euro della prima metà del 2023, a causa di fattori come il rafforzamento dell’euro e la debolezza del mercato asiatico, in particolare in Cina.

H1 2024 – LVMH Revenue by business group

Crescita futura

Gli analisti prevedono che LVMH continui a beneficiare della forza dei suoi marchi leader come Louis Vuitton e Christian Dior, e della crescita dei mercati asiatici e nordamericani.

La crescita organica attesa per il futuro si basa sul consolidamento della domanda nei settori della moda, pelletteria e cosmetica e sul grande potenziale di crescita di Sephora, il miglior brand nel 2024.

Entro il 2028, si stima che i ricavi di LVMH possano superare i 110 miliardi di euro, con una crescita annua composta del 5,3%. Inoltre, si prevede che l’utile netto possa raggiungere i 21 miliardi di euro, una crescita del 46% rispetto ai 14,75 miliardi attesi per l’intero 2024.

Dal mio punto di vista concentrarsi sul rallentamento della crescita del 2024 è sbagliato dato che è principalmente dipeso da fattori macroeconomici non legati all’azienda. La forza dei brand sembra intatta rispetto al passato e il portafoglio sta diventando sempre più grande grazie alle numerose acquisizioni. Vediamo ora se il prezzo attuale può essere interessante per gli investitori.

Stima del fair value

Nel settore del lusso, le valutazioni di mercato tendono a essere elevate. Storicamente, il P/E NTM di LVMH si è mosso tra 20x e 30x. Attualmente, il titolo viene scambiato a un multiplo di circa 22x, riflettendo un leggero sconto rispetto alla sua media storica dovuto principalmente al rallentamento della crescita nel breve-medio termine.

Considerando una previsione di crescita degli utili per azione del 7.3% annuo per i prossimi 5 anni, il multiplo NTM appropriato per LVMH potrebbe essere intorno a 25x, in linea con la media storica degli ultimi dieci anni. Con gli utili stimati per i prossimi 12 mesi di 31,8€ per azione, il fair value stimato delle azioni si attesta a circa 795€ per azione, rispetto al prezzo attuale di circa €655, suggerendo che LVMH è modestamente sottovalutata con un potenziale rialzo del 22% circa.

L’azienda utilizza la propria cassa per pagare un dividendo di 13€ azione che rappresenta uno yield dell’1,9%. Si tratta di un dividendo che p cresciuto in passato di circa l’8% all’anno e viste le stime di crescita di LVMH, viste in precedenza, è destinato ad aumentare nel corso degli anni.

Conclusioni

LVMH rappresenta un’interessante opportunità di investimento per il lungo termine. La continua espansione nei settori moda e pelletteria, unita alla crescita nei profumi e cosmetici, manterrà l’azienda al centro del mercato del lusso globale.

Inoltre, LVMH ha la possibilità di rafforzarsi ulteriormente attraverso acquisizioni strategiche, consolidando la sua posizione dominante.

La leadership di Bernard Arnault, che ha saputo guidare l’azienda attraverso sfide globali, rimane un punto di forza fondamentale. Con una valutazione al di sotto del fair value calcolato, l’azienda offre solide prospettive di crescita senza dover pagare un premium elevato come poteva essere nel 2021.

Tutti i contenuti dell’articolo hanno scopo informativo e didattico, pertanto non sono in alcun modo da intendersi come consigli finanziari

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Stay In Touch