Alphabet, la holding a cui appartiene la più conosciuta Google, è un’azienda prevalentemente basata sulla raccolta e l’analisi dei dati per offrire prodotti e servizi legati alla pubblicità online a utenti e aziende.

Vediamo ora singolarmente i rami di business dell’azienda tra i quali rientrano: Pubblicità online, YouTube, Cloud computing, Subscriptions & devices, Robotaxi e altri business minori.

Pubblicità Online

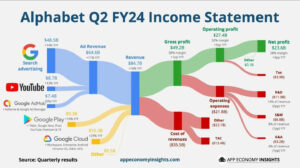

Il motore di ricerca di Google e altre piattaforme, come AdMob generano la maggior parte dei ricavi grazie alla pubblicità mirata basata sui dati degli utenti. In particolare, gli inserzionisti fanno a gara per aggiudicarsi le posizioni migliori per inserire un annuncio. Si tratta del ramo più maturo dell’azienda ma, ciò nonostante, i ricavi da pubblicità sono in crescita del 14% rispetto all’anno scorso. Gli analisti si aspettano che il ramo di business continuerà a crescere tra l’8% e il 10% anche nei prossimi anni.

Il principale concorrente di Alphabet in questo settore è Meta (precedentemente Facebook). Meta possiede Facebook, Instagram e WhatsApp, piattaforme che dominano il mercato della pubblicità sui social media grazie all’utilizzo sempre più diffuso degli smartphones tra la popolazione. Anche Amazon sta aumentando la sua presenza nella pubblicità digitale, sfruttando il vasto database di dati sui consumatori.

YouTube

YouTube: è il più grande social network di video lunghi e di recente si sta espandendo verso contenuti più brevi (YouTube Shorts), Film a noleggio e contenuti sportivi, il segmento è in crescita del 13% rispetto al 2023.

con il passare degli anni la piattaforma è diventata sempre più un’alternativa alla TV classica andando dunque a competere con i canali televisivi oltre con le piattaforme di streaming come Netflix, Prime Video e Disney+. In base alle stime degli analisti Netflix crescerà del 17% nel 2024, 4 punti percentuali in più di YouTube mentre Disney+ a pochi anni dal lancio si trova già in difficoltà ad accrescere ulteriormente i propri abbonati. Altri competitors di YouTube possono essere identificati nelle applicazioni di video brevi come TikTok ed Instagram.

Cloud Computing

Google Cloud offre soluzioni di infrastruttura, piattaforma e software as-a-service (IaaS, PaaS, SaaS), competendo con Amazon Web Services (AWS) e Microsoft Azure.

Si tratta del segmento di business a crescita più elevata e con più potenziale sul lungo termine con aumento anno su anno dei ricavi del 29%.

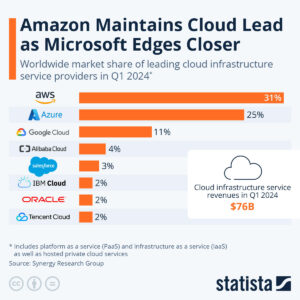

In questo segmento, i principali rivali di Google Cloud sono AWS (di Amazon) e Microsoft Azure. AWS è il leader di mercato con un 31% di quote, seguito da Microsoft con una fetta del 25% e con Google Cloud che con un 11% si contende il terzo posto. La competizione si basa su innovazione, affidabilità e costo dei servizi offerti alle aziende.

Dato che il mercato dei servizi cloud è in fortissima crescita, grazie anche al contributo dell’AI, è sufficiente per Google Cloud mantenere la propria quota di mercato per continuare a crescere ad un ritmo del 20% all’anno per i prossimi anni.

Synergy Research Group – Statista

Subscriptions, Platforms and Devices

I ricavi dello store di applicazioni Google Play sono la fonte principale ma troviamo anche gli abbonamenti a YouTube Premium / YouTube Music ed i dispositivi come smartwatch con Fitbit, speaker per la domotica (Nest) e smartphones con la serie Pixel. Questo segmento è in crescita del 14% e potrà continuare a crescere espandendo in futuro i servizi ad abbonamento.

Bisogna inoltre sottolineare che Google detiene il sistema operativo Android, presente in una grande fetta dei dispositivi mobili a livello globale. Questo segmento può continuare ad essere un driver di crescita importante per l’azienda garantendo il monopolio dei servizi Google nel sistema operativo. C’è però da tenere presente che l’antitrust è intervenuto più volte per limitare la posizione di dominio dell’azienda americana obbligando la scelta libera del motore di ricerca sui dispositivi Android.

Nel settore hardware, Alphabet compete con aziende come Apple, Samsung e Amazon. I dispositivi Nest, i telefoni Pixel e altri gadget di Google si trovano a sfidare l’ecosistema ben consolidato di Apple, che include iPhone, iPad e dispositivi domestici smart. Considerando la forza di Apple difficilmente i Pixel di Google riusciranno a ritagliarsi una fetta di mercato più ampia in futuro.

Robotaxi

In questo mercato emergente Google sembra essere posizionata bene grazie a Waymo, un servizio di Taxi a guida autonoma al momento disponibile in tre città americane. Rispetto alla concorrenza futura, che potrebbe arrivare principalmente da Tesla ed Uber, Waymo sembra essere più avanti con gli sviluppi dato che il servizio è in prova da molti anni. Questo segmento ha molte potenzialità sul lungo termine poiché i robotaxi potrebbero diventare lo standard nelle strade di numerose città da qui ai prossimi dieci anni.

Other Bets

Alphabet detiene anche numerose startup che investono in molteplici aree, tra le principali troviamo DeepMind che si concentra sull’intelligenza artificiale e Verily che si pone l’obiettivo di fornire una piattaforma di analisi dati per il settore healthcare. I ricavi ad oggi sono irrisori sul totale dell’azienda ma il vero potenziale di questi business sarà da valutarsi nel lungo termine.

Prospettive future

Nonostante la sua posizione dominante, Alphabet affronta alcune sfide significative. La regolamentazione antitrust, soprattutto negli Stati Uniti e nell’Unione Europea, rappresenta un potenziale rischio, poiché l’azienda è accusata di pratiche monopolistiche. Negli ultimi mesi il prezzo dell’azienda ha subito una flessione del 15% per la paura che Alphabet possa essere scorporata dall’antitrust in diversi business indipendenti.

Inoltre, la stretta dipendenza dal settore della pubblicità digitale, che rappresenta oltre il 50% dei suoi ricavi, può rendere l’azienda vulnerabile a cambiamenti nel comportamento dei consumatori come nelle fasi di crisi economica o in caso di nuove regolamentazioni sulla privacy.

L’azienda californiana dispone però di un’ottima posizione finanziaria con oltre 100 miliardi di dollari in cassa e 87 miliardi di profitti generati negli ultimi 12 mesi soltanto.

Alphabet è a mio avviso un’azienda ben posizionata per continuare a crescere in futuro. L’azienda sta investendo pesantemente in intelligenza artificiale principalmente attraverso l’acquisto di GPU avanzate, potenziando il suo cloud e puntando su tecnologie come DeepMind per mantenere il vantaggio competitivo. YouTube invece continua a crescere i ricavi a doppia cifra e sembra essere l’app social preferita dalle nuove generazioni con miliardi di utenti attivi, soprattutto grazie all’introduzione degli short video e di servizi di streaming di film ed eventi sportivi. Infine, Waymo, il progetto delle auto a guida autonoma, potrebbe cambiare radicalmente il modo di muoversi nelle grandi città in futuro, anche se ci vorrà ancora del tempo prima di vedere un’adozione del servizio su larga scala causa tecnologia e regolamentazioni.

Tutti i contenuti dell’articolo hanno scopo informativo e didattico, pertanto non sono in alcun modo da intendersi come consigli finanziari.

{kind=link}

{kind=link}

{kind=link}

Stay In Touch