Un’occasione nascosta nel settore aereo

Wizz Air è una compagnia ultra-low-cost leader nell’Europa Centrale e dell’Est, regioni in forte crescita economica. Nonostante operi in un settore spesso considerato “non investibile”, l’azienda presenta caratteristiche uniche che ne fanno, a mio avviso, una scommessa potenzialmente molto remunerativa.

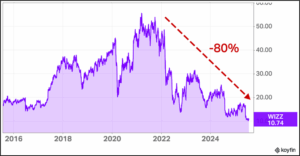

Con una flotta giovane composta da 236 Airbus (in larga parte A321neo, velivoli tra i più efficienti al mondo), Wizz Air ha visto un crollo dell’80% del valore azionario dal 2021. Tuttavia la crescita dei ricavi, degli utili e della flotta, non si è fermata. Se l’azienda riuscisse a riportare i margini di utile netto al 10% (livello storico pre-pandemia), potrebbe generare circa 500 milioni annui di Euro, una cifra davvero impressionante se paragonata alla capitalizzazione attuale di soli 1,4 miliardi di Euro.

Il titolo ha perso l’80% dai massimi storici del 2021 e, ad oggi, scambia a prezzi inferiori a quelli dell’IPO 10 anni fa; considerando quanto l’azienda è cresciuta nel mentre, questa sembra essere un’anomalia che ora andremo ad approfondire.

Problemi recenti ed opportunità nascoste

- Guerra in Ucraina – Prima della guerra, Wizz Air deteneva il 10% del mercato ucraino. La fine del conflitto rappresenterebbe un catalizzatore importante: l’azienda è pronta a lanciare fino a 150 rotte, entro tre anni dalla riapertura del mercato.

- Problemi ai motori – Difetti nei motori Pratt & Whitney, hanno costretto il fermo del 20% della flotta. Nonostante il grave impatto operativo, l’azienda è rimasta profittevole dimostrando la resilienza del modello di business. Il ritorno alla piena operatività è previsto per il 2027, in anticipo rispetto al piano originario.

- Ritiro dall’avventura di Abu Dhabi – Wizz Air ha recentemente chiuso l’operatività nella joint venture ad Abu Dhabi, che generava perdite costanti. La riallocazione degli aerei verso l’Europa dell’Est, rafforza la strategia core e migliorerà i margini.

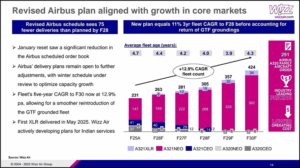

- Rallentamento della crescita – La crescita annua attesa è stata rivista dal 15-20% al 10-12% a causa della riduzione temporanea degli ordini di A321XLR. Tuttavia, entro il 2032 la flotta dovrebbe raggiungere i 420 aerei, quasi raddoppiando gli attuali numeri.

Vantaggi competitivi

Wizz Air ha una struttura di costi estremamente snella ed una standardizzazione della flotta che genera enormi sinergie operative. Il CEO ha recentemente rivendicato l’efficienza superiore della flotta, rispetto a competitor come Ryanair od EasyJet.

Altri vantaggi includono:

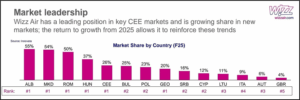

- Quote di mercato dominanti (50% in Paesi come Albania, Romania, Ungheria)

- Elevati ricavi ancillari: 45% delle entrate totali, contro il 32% di Ryanair

- Innovazione digitale: integrazione con Revolut, offerte “all-you-can-fly”

- Sostenibilità: Wizz Air è leader per emissioni di CO₂ per chilometro passeggero

Il ruolo del CEO e struttura finanziaria

József Váradi, fondatore e CEO, possiede ancora l’1,5% dell’azienda ed è profondamente coinvolto nella strategia a lungo termine. Il suo stile diretto ed il focus su partnership strategiche, rappresentano un asset immateriale non trascurabile.

Il modello di leasing ha permesso a Wizz Air di crescere velocemente, ma ha aumentato la leva finanziaria. Una graduale transizione verso aerei di proprietà (come praticato da Ryanair), potrebbe abbattere i costi di finanziamento e spingere il valore azionario.

Prospettive di valorizzazione

Per concludere, possiamo costruire un semplice modello per stimare il valore futuro di Wizz Air, facendo delle assunzioni su crescita e margini multipli di valutazione.

Assumendo:

- più di 10 miliardi Euro di ricavi nel 2030

- margini netti all’8–10% nel 2030

- multiplo Prezzo/Utili tra 5x e 8x

la capitalizzazione azionaria potrebbe valere tra 4,5 e 7,2 miliardi di Euro: un potenziale upside di 3x–5x, rispetto agli attuali 1,42 miliardi di Euro.

I tre rischi principali

- Ulteriori ritardi nei motori o nella consegna degli aerei

- Rialzi del prezzo del petrolio

- Alta leva finanziaria (4x net debt/EBITDA), che amplifica sia i rendimenti che i rischi

Wizz Air è un titolo ad alto rischio ed alto potenziale ma la probabilità che la tesi si realizzi, anche solo in parte, sembra oggi superiore alla probabilità di un fallimento: questo, sbilancia favorevolmente il rapporto rischio/rendimento. In un mercato dove molte aziende sono prezzate a multipli storicamente elevati, Wizz Air rappresenta una delle poche opportunità ancora trascurate.

Tutti i contenuti dell’articolo hanno scopo informativo e didattico, pertanto non sono in alcun modo da intendersi come consigli finanziari.

{kind=link}

{kind=link}

{kind=link}

Stay In Touch