Meta ha pubblicato risultati molto forti per il secondo trimestre 2025, con una crescita a doppia cifra nei ricavi ed un’espansione significativa della redditività. I numeri chiave mostrano un business in piena salute:

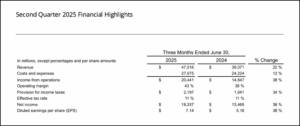

- Ricavi: 47,5 miliardi $, in crescita del +22% rispetto al Q2 2024

- Utile operativo: 20,4 miliardi $ +38% a/a, con margine operativo salito al 43%

- Utile netto: 18,3 miliardi $, +36%

- EPS diluito: 7,14 $ (+38%)

- Ad impressions: +11%, con prezzo medio per ad in aumento del +9%

In termini di utilizzo, la base utenti continua ad espandersi: i Family Daily Active People sono saliti a 3,48 miliardi, +6% su base annua.

Spese in crescita, trainate dall’AI

Il dato che salta all’occhio, è l’enorme spinta negli investimenti: le spese in conto capitale (CapEx) per il trimestre sono state 17 miliardi $, con una guidance per il 2025 alzata ad un range tra 66 e 72 miliardi $. Il CFO ha anticipato che anche il 2026 vedrà una crescita “similmente significativa” dei CapEx, guidata da un aumento dell’infrastruttura necessaria a supportare gli sforzi in ambito AI. Questi investimenti, si stanno già riflettendo in un’accelerazione nella delivery e nell’efficacia delle ads, grazie all’integrazione dei nuovi modelli nei sistemi pubblicitari della piattaforma.

L’intelligenza artificiale al centro della strategia

L’adozione dell’AI nel sistema pubblicitario, sta diventando un vantaggio competitivo tangibile. L’incremento sia delle impressions che del prezzo medio per annuncio, riflette un miglioramento dell’efficacia delle campagne, possibile grazie a modelli di machine learning più sofisticati. Meta, grazie al suo accesso a dati in prima parte, all’enorme scala della sua base utenti ed alla capacità di verticalizzare tecnologia e monetizzazione, si distingue come la Big Tech meglio posizionata per sfruttare il potenziale dell’intelligenza artificiale nel medio e lungo termine.

Valutazione ancora attraente

Nonostante l’ottima performance azionaria degli ultimi trimestri ed il +12% dopo questa trimestrale, Meta continua ad essere valutata in modo relativamente conservativo rispetto ai suoi pari nel mondo Big Tech. Attualmente, il titolo tratta a circa 27x gli utili attesi (forward P/E), contro:

- circa 35x per Microsoft

- 29x per Apple

- 37x per Amazon

In rapporto al potenziale di crescita ed all’esposizione concreta all’AI, Meta offre quindi una combinazione rara: solidi fondamentali, forte generazione di cassa, ritorni agli azionisti (quasi 15 miliardi $ in buyback nel trimestre) ed una valutazione ancora ragionevole.

La trimestrale di Meta conferma la forza operativa del gruppo e la chiarezza strategica nell’investire massicciamente sull’AI, come già avevamo approfondito nell’articolo di analisi postato qualche mese fa:

I costi cresceranno, ma crescerà anche il vantaggio competitivo. Meta resta una delle storie più interessanti, per chi cerca esposizione all’intelligenza artificiale all’interno del settore tech, con multipli che lasciano ancora spazio per una rivalutazione.

Tutti i contenuti dell’articolo hanno scopo informativo e didattico, pertanto non sono in alcun modo da intendersi come consigli finanziari.

{kind=link}

{kind=link}

{kind=link}

Stay In Touch