Un piccolo capitale oggi, per un grande futuro domani: investire 2.000 € subito e 200 € al mese per un figlio.

Molti pensano che servano grandi cifre o conoscenze da esperti, per iniziare ad investire. In realtà, uno dei segreti più potenti per costruire un patrimonio solido nel tempo, è la combinazione tra tempo, costanza e scelte consapevoli. E se si inizia presto, anche con cifre contenute, i risultati potranno essere sorprendenti.

In questo articolo, analizziamo un caso concreto: una persona diventa genitore e decide d’investire 2.000 € all’inizio (alla nascita del figlio) e di aggiungere poi 200 € ogni mese, per i successivi 20 anni. Un gesto semplice, ripetuto nel tempo, che potrà fare una differenza enorme per il futuro del proprio figlio.

Quanto può crescere questo capitale?

Questo tipo di approccio, è conosciuto come piano di accumulo (PAC): consiste nell’investire una somma iniziale, per poi effettuare versamenti periodici nel tempo. In questo caso:

Ipotesi della simulazione:

- Capitale iniziale: 2.000 €

- Versamento mensile: 200 €

- Durata: 20 anni

- Rendimento medio annuo stimato: 7%

- Capitalizzazione: annuale

È possibile provare questa simulazione, inserendo i propri parametri direttamente sul sito di “L’economia per tutti” di Banca d’Italia CLICCA QUI per connetterti alla pagina.

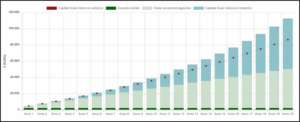

Dopo due decenni di costanza e pazienza, il piano d’investimento genera un capitale complessivo stimato di circa 112.000 €. Di questa cifra, oltre 62.000 € rappresentano la sola crescita maturata grazie all’interesse composto, risultato che da solo supera abbondantemente il capitale versato.

È importante ricordare, che sugli interessi realizzati si applica la tassazione del 26%, prevista per i redditi da capitale. Su un guadagno lordo di 62.000 €, questo comporterebbe un’imposta complessiva pari a circa 16.000 €. Di conseguenza, il capitale netto finale disponibile ammonterebbe a circa 96.000 €.

Osservando l’andamento del piano, si nota come nei primi anni la crescita sia relativamente graduale: gran parte del capitale è composta dai versamenti mensili e dal capitale iniziale. Tuttavia, intorno all’ottavo-dodicesimo anno, il rendimento inizia ad accelerare. È in questa fase che l’interesse composto comincia a “lavorare a pieno regime”, facendo sì che ogni anno il capitale aumenti in modo più marcato rispetto al precedente.

Verso la fine del percorso (negli ultimi 5 anni), il rendimento annuo stimato supera regolarmente i 4.000 €, con un’ultima annualità che sfiora i 5.700 € di crescita netta. Questo significa che, a quel punto, il capitale sta crescendo più per effetto degli interessi che per l’effettivo apporto dei versamenti mensili, che restano peraltro costanti.

Al termine dei 20 anni, il figlio disporrà di una somma importante, in grado di sostenerlo concretamente nel suo ingresso nella vita adulta. Potrà finanziare un percorso universitario di qualità, affrontare con maggior serenità l’acquisto della prima casa, avviare un’attività autonoma o semplicemente mantenere l’investimento e lasciarlo crescere ulteriormente nel tempo. Qualunque sarà la sua scelta, questo capitale rappresenterà molto più di un semplice risparmio: sarà un regalo di libertà, opportunità e stabilità, costruito con consapevolezza e visione.

Perché l’interesse composto è così potente?

L’interesse composto funziona come una “palla di neve”: più tempo ha per rotolare, più diventa grande. A differenza dell’interesse semplice, che si calcola solo sul capitale versato, l’interesse composto somma ogni anno anche gli interessi maturati in precedenza.

In un piano di 20 anni, è soprattutto nella seconda metà del percorso che la crescita accelera: mentre nei primi anni si vedono risultati contenuti, con il passare del tempo l’effetto moltiplicatore diventa evidente. Ecco perché è così importante iniziare il prima possibile: più tempo avrà il capitale per lavorare, maggiore sarà il suo potenziale.

Il valore aggiunto di un consulente finanziario indipendente

Anche se il piano sembra semplice, è fondamentale che sia ben costruito, avvalendosi di strumenti efficienti, diversificati ed adatti all’orizzonte temporale. Qui entra in gioco il ruolo del consulente finanziario indipendente. A differenza dei promotori tradizionali, il consulente finanziario indipendente non ha né prodotti da vendere, né legami con banche od assicurazioni. Lavora esclusivamente per i tuoi interessi, aiutandoti a:

- Scegliere le soluzioni migliori sul mercato

- Evitare costi nascosti od inutili

- Costruire un piano su misura per te e per la tua famiglia

- Mantenere la rotta anche nei momenti d’incertezza dei mercati

Un buon consulente non si limita a “fare un piano”: ti accompagna nel tempo, monitora i risultati, ti aiuta ad adattarti ai cambiamenti della vita e ti permette di raggiungere i tuoi obiettivi, con maggior sicurezza e tranquillità.

Tutti i contenuti dell’articolo hanno scopo informativo e didattico, pertanto non sono in alcun modo da intendersi come consigli finanziari.

{kind=link}

{kind=link}

{kind=link}

Stay In Touch